國(guó)家稅務(wù)總局云南省稅務(wù)局關(guān)于自然人稅收管理系統(tǒng)扣繳客戶端實(shí)名辦稅功能上線的通告

云南百滇稅務(wù)師事務(wù)所有限公司 2019-11-13

| 重磅:點(diǎn)擊鏈接下載 《企業(yè)重組和資本交易稅收實(shí)務(wù)研究總結(jié) 萬(wàn)偉華◎編著 170萬(wàn)字 解讀政策背后的“稅收邏輯”》 |

?

國(guó)家稅務(wù)總局云南省稅務(wù)局關(guān)于自然人稅收管理系統(tǒng)扣繳客戶端實(shí)名辦稅功能上線的通告

發(fā)布時(shí)間:2019-11-11

來(lái)源:國(guó)家稅務(wù)總局云南省稅務(wù)局征管和科技發(fā)展處

來(lái)源:國(guó)家稅務(wù)總局云南省稅務(wù)局征管和科技發(fā)展處

尊敬的納稅人:

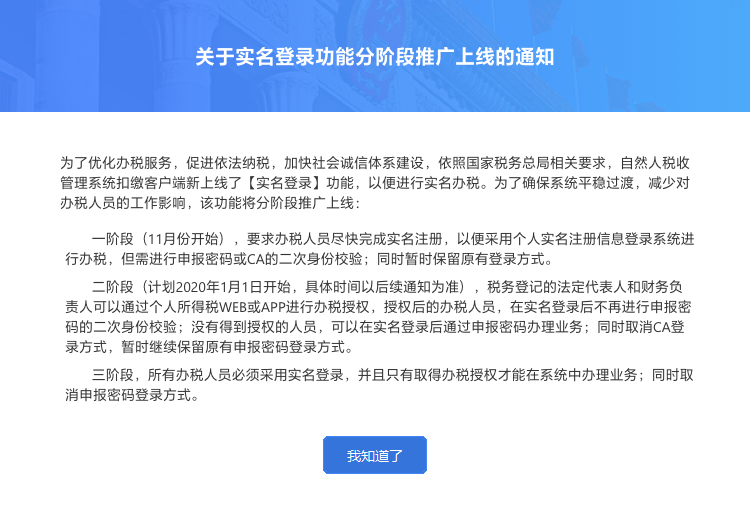

按照國(guó)家稅務(wù)總局統(tǒng)一部署,為優(yōu)化辦稅服務(wù),保障納稅人信息安全,自然人稅收管理系統(tǒng)扣繳客戶端實(shí)名辦稅功能于2019年11月9日上線?,F(xiàn)將有關(guān)事項(xiàng)通告如下:

一、辦稅人員在為企業(yè)辦稅前,需在個(gè)人所得稅APP、WEB端進(jìn)行實(shí)名注冊(cè),以實(shí)現(xiàn)身份驗(yàn)證。過(guò)渡期內(nèi)辦稅人員通過(guò)原申報(bào)密碼登錄扣繳客戶端方式仍然有效。

二、辦稅人員首次實(shí)名辦稅時(shí),打開(kāi)扣繳客戶端登錄界面,通過(guò)輸入本人個(gè)稅APP賬戶、密碼或者以個(gè)稅APP掃描扣繳客戶端二維碼方式登錄,按系統(tǒng)提示輸入辦稅企業(yè)納稅人識(shí)別號(hào)和申報(bào)密碼,提交并驗(yàn)證通過(guò)后即可辦理業(yè)務(wù)。

三、2020年1月1日將上線辦稅授權(quán)關(guān)系功能,辦稅授權(quán)功能上線后,企業(yè)法人代表可以授權(quán)給辦稅人員,辦稅人員只需要通過(guò)輸入本人個(gè)稅APP賬號(hào)、密碼或以個(gè)稅APP掃描扣繳客戶端二維碼即可登錄辦理業(yè)務(wù)。未經(jīng)授權(quán)的,還需輸入申報(bào)密碼,經(jīng)驗(yàn)證通過(guò)后辦理業(yè)務(wù)。

請(qǐng)廣大納稅人及時(shí)關(guān)注國(guó)家稅務(wù)總局云南省稅務(wù)局門戶網(wǎng)站、扣繳客戶端彈窗公告等官方渠道,如有疑問(wèn),請(qǐng)咨詢主管稅務(wù)機(jī)關(guān)或撥打12366納稅服務(wù)熱線。

特此通告。

國(guó)家稅務(wù)總局云南省稅務(wù)局

2019年11月11日

欲了解我們的服務(wù)或更多的稅收政策信息,敬請(qǐng)聯(lián)系我們(13700683513 萬(wàn)偉華,或添加微信)。

本文內(nèi)容僅供一般參考用,并非旨在成為可依賴的會(huì)計(jì)、稅務(wù)或其他專業(yè)意見(jiàn)。我們不能保證這些資料在日后仍然準(zhǔn)確。任何人士不應(yīng)在沒(méi)有詳細(xì)考慮相關(guān)的情況及獲取適當(dāng)?shù)膶I(yè)意見(jiàn)下依據(jù)所載內(nèi)容行事。本文所有提供的內(nèi)容均不應(yīng)被視為正式的審計(jì)、會(huì)計(jì)、稅務(wù)或其他建議,我們不對(duì)任何方因使用本文內(nèi)容而導(dǎo)致的任何損失承擔(dān)責(zé)任。

本網(wǎng)站原創(chuàng)的文章未經(jīng)許可,禁止進(jìn)行轉(zhuǎn)載、摘編、復(fù)制及建立鏡像等任何使用。本網(wǎng)站所轉(zhuǎn)載的文章,僅供學(xué)術(shù)交流之目的,文章或資料的原文版權(quán)歸原作者或原版權(quán)人所有。文章如涉及版權(quán)問(wèn)題,請(qǐng)聯(lián)系我們(13700683513、79151893@qq.com 請(qǐng)附上文章鏈接),我們會(huì)盡快刪除。

微信掃一掃關(guān)注我們的微信公眾號(hào)

滇公網(wǎng)安備 53010202000370號(hào)

滇公網(wǎng)安備 53010202000370號(hào)